لماذا الزمن متوقف في إريتريا؟

تحقيق صحفي في انهيار النظام المصرفي والتقني في واحدة من أكثر دول العالم عزلة

الكاتب : المنفي رقم ٢٤

مدخل

في الوقت الذي تجتاح فيه موجات الرقمنة القارة الأفريقية، وتتحوّل الهواتف المحمولة إلى بنوك متنقلة في كينيا، وتُدار الأعمال الزراعية عبر التطبيقات في أوغندا، وتنتقل إثيوبيا من أوراق البنوك إلى منصات الدفع الإلكتروني، تقف إريتريا وحدها خارج الزمن. لا بنوك إلكترونية، لا تحويلات رقمية، لا بطاقات سحب، ولا حتى شبكة إنترنت موثوقة.

في العاصمة أسمرا، لا يزال المواطن يُجبر على الوقوف في صفوف طويلة لساعات من أجل سحب مبلغ صغير من ماله الخاص، وبعد الموافقة الأمنية والبنكية، لا يحصل إلا على جزء ضئيل مما يملك. الشيكات الورقية ما تزال سيدة الموقف، والنقود الورقية شحيحة، والقيود لا تُفسّر إلا بعبارة واحدة: “هكذا تقرّر”.

كيف لدولة تقع في قلب شرق أفريقيا، وتملك شباباً مؤهلاً ومغتربين يملكون رؤوس أموال، أن تبقى معزولة بهذا الشكل؟

لماذا لم تواكب إريتريا الركب الرقمي، رغم أن معظم الأدوات اللازمة لذلك متاحة ومتوفرة حتى في دول أقل منها في الموارد؟

ما الذي يمنع الإريتري من فتح حساب إلكتروني، أو دفع فاتورته بهاتفه، أو تحويل مبلغ صغير لأهله دون المرور عبر سوق سوداء؟

هل هي مسألة فنية؟ أم سياسية؟ أم مزيج من العزلة المتعمدة والخوف من التحرر الاقتصادي؟

هذا التحقيق لا يهدف فقط إلى كشف غياب الرقمنة في إريتريا، بل يسعى لطرح الأسئلة التي لا يُسمح بطرحها:

من يعطل حركة المال؟ ولماذا؟

من يربط التكنولوجيا بالتهديد؟

ومن قرر أن الحرية الاقتصادية هي خطر يجب الحذر منه؟

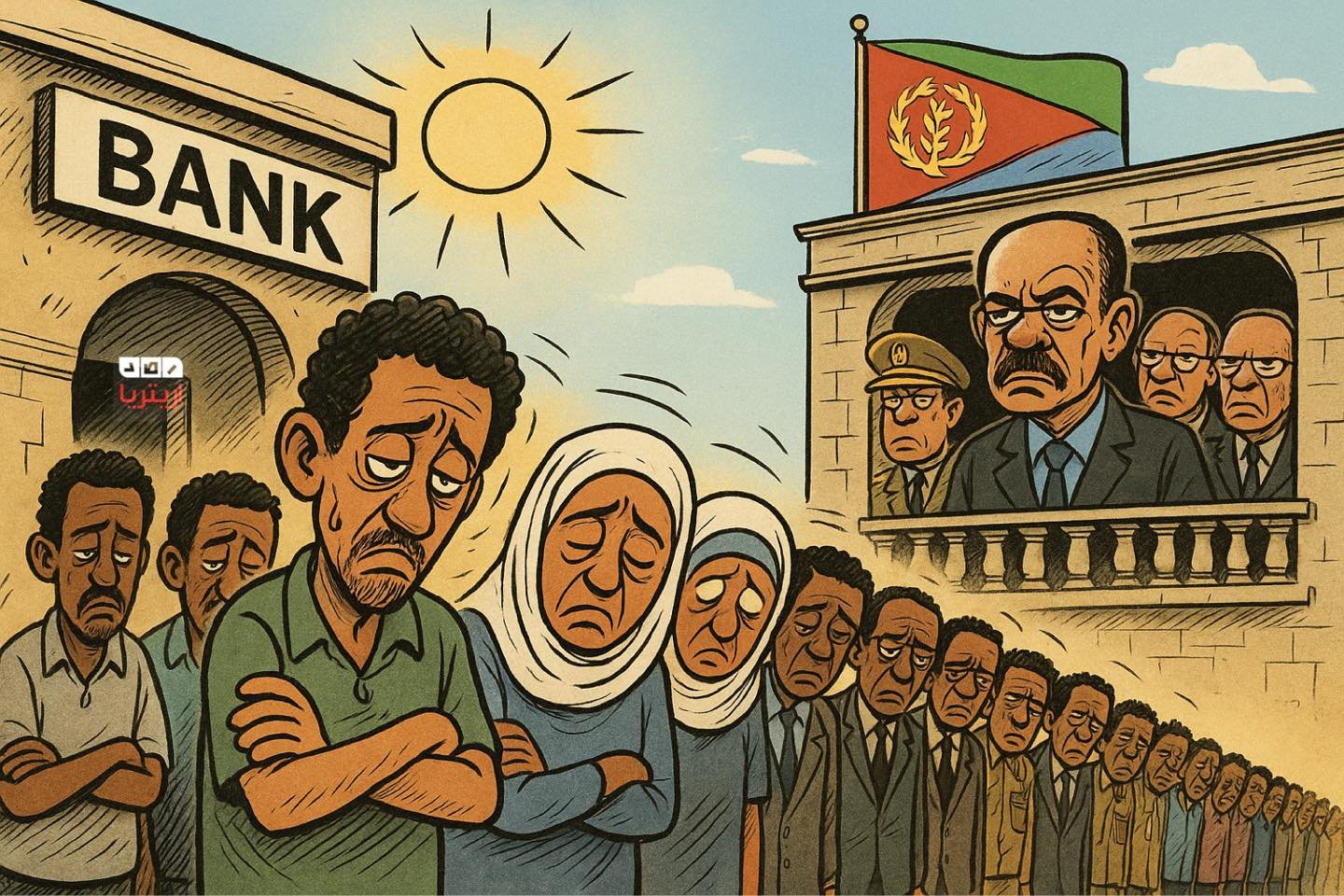

المشهد من الداخل: بنك بلا نقود، مواطن بلا حرية

في الصباح الباكر، قبل أن تفتح البنوك أبوابها في أسمرا، تكون الطوابير قد تشكلت. وجوه منهكة، وأيدي تقبض على دفاتر حسابات ورقية. لا توجد ماكينات صرّاف آلي. لا تطبيقات على الهاتف. لا خدمات تحويل. لا شيء يوحي أننا في القرن الحادي والعشرين.

يدخل المواطن البنك محمّلاً بالأمل، ويخرج محمّلاً بالخذلان. الموظف أمامه لا يملك إلا آلة حاسبة ودفتراً أصفر مهترئاً. يريد سحب جزءاً من ماله، لكن الأمر ليس بهذه البساطة. فالسحب خاضع لـ”موافقة”. وقد يُسمح له بسحب بضع مئات من النقفات، أو يُطلب منه العودة لاحقاً، في طابور آخر، بيوم آخر، دون وعد أو سبب.

يقول أحدهم بنبرة يائسة:

“أموالي في البنك، لكنني لا أملك حق التصرف بها. طلبت 500 نقفة فقط، فقالوا لي: ارجع بعد أسبوع.”

في إريتريا، يبدو أن المال لا يُعامل كحق، بل كمنّة .

زمنٌ متوقف: لماذا لا تتطور المصارف في إريتريا؟

في دول مثل كينيا وأوغندا، يستطيع المواطن فتح حساب بنكي وتحويل الأموال ودفع الفواتير بضغطة زر. في إثيوبيا، رغم تحدياتها، توسعت خدمات الدفع الإلكتروني وتطبيقات البنوك. أما في إريتريا، فالسؤال الذي لا يزال بلا إجابة هو: لماذا لا يتغير شيء؟

النظام المصرفي في إريتريا لا يعرف الرقمنة. لا توجد بنية تحتية رقمية، ولا شبكة موثوقة للإنترنت، ولا إرادة سياسية واضحة للتحديث. بعض الخبراء يربطون هذا الجمود بسياسات الدولة التي ترفض الانفتاح وتخشى الشفافية. آخرون يشيرون إلى غياب الكفاءات التقنية والاستثمارات في القطاع المالي، في ظل عزلة اقتصادية مفروضة على البلاد منذ عقود.

موظف سابق في أحد البنوك الحكومية يقول:

“نحن نعمل بنفس الطريقة التي كنا نعمل بها قبل عشرين عاماً. كل شيء يتم يدويا. التكنولوجيا بالنسبة لنا مجرد حلم بعيد.”

لكن السؤال الأهم يظل: هل تأخُّر القطاع المصرفي مجرد نتيجة للفقر؟ أم أنه قرار سياسي مدروس هدفه التحكم الكامل في حركة الأموال والمواطنين ؟

سوق جامد وأحلام مؤجلة: كيف يؤثر ضعف القطاع المصرفي على حياة الإريتريين؟

في إريتريا، لا يكفي أن تملك المال لتعيش. يجب أن تُمنح “الحق في استخدامه”. هذا الواقع يجعل كل شيء أكثر تعقيداً : من شراء حاجيات يومية، إلى إدارة مشروع صغير، أو حتى مساعدة قريب مريض.

شاب في الثلاثين من عمره، أراد افتتاح محل صغير لبيع الهواتف، يقول:

“كان لدي رأس المال في حسابي البنكي، لكنني لم أستطع سحبه دفعة واحدة. اضطررت لتقسيم مشترياتي على مدى أشهر، وخسرت فرصتي لأن السوق تجاوزني.”

القطاع الخاص في إريتريا مشلول. لا توجد قروض ميسّرة، ولا توجد وسائل دفع رقمية، ولا حتى ثقة بين المواطن والمؤسسة المالية. هذا الواقع يدفع الكثيرين إلى التعامل بالنقد فقط، مما يعزز السوق السوداء ويفتح بابًا للفساد والاحتكار.

النساء، كبار السن، المرضى، أصحاب المشاريع الصغيرة…

جميعهم يدفعون ثمن نظام مصرفي يعيش خارج الزمن. في حين يُطلق العالم مبادرات للشمول المالي والابتكار المصرفي، يبقى المواطن الإريتري عالقاً في طوابير لا تنتهي، منتظراً “إذنًا” لاستخدام ماله .

حين تتكلم الأموال بلغة “الرقمنة”: هكذا تحوّلت البنوك في أفريقيا إلى أدوات تحرّر

في نيروبي، يمكنك تحويل المال من هاتفك إلى أي مكان في البلاد خلال ثوانٍ، باستخدام تطبيق مثل M-Pesa. في أديس أبابا، أصبح تطبيق Telebirr جزءًا من الحياة اليومية، حتى في الأحياء الفقيرة. وفي أوغندا، تُمكّن خدمات مثل MTN Mobile Money المزارعين في القرى من تسلُّم مدفوعاتهم دون الحاجة لمغادرة حقولهم.

هذه التطبيقات لم تغير فقط طريقة الدفع، بل غيّرت نمط الحياة.

في كينيا وحدها، يُحوّل عبر M-Pesa أكثر من 2 مليار دولار شهرياً.

اقتصادات هذه الدول بدأت تنمو من القاعدة، لأن كل فرد أصبح بإمكانه المشاركة: البائع المتجول، الأم، الطالب، أو حتى اللاجئ.

الرقمنة المصرفية لم تكن رفاهية.

بل كانت مفتاحاً لخلق وظائف، تقليص الفساد، وتمكين النساء والشباب من الدخول في السوق.

بات الهاتف الذكي بديلاً عن الفرع البنكي، وباتت الضمانات المالية تستند إلى سجل إلكتروني لا إلى العلاقات والمحسوبية.

السؤال الآن:

لماذا نحن في إريتريا بلا أي من هذا؟

لماذا لا يزال دفتر البنك هو سيد الموقف؟

لماذا لا تزال “الثقة” بين المواطن والبنك شبه معدومة؟

أليست الرقمنة هي الضمان الحقيقي للشفافية والعدالة المالية؟

إريتريا خارج المعادلة: حين تُصبح النقود في جيبك بلا قيمة

في وقتٍ يتحوّل فيه العالم إلى اقتصاد رقمي متكامل، تبقى إريتريا حبيسة أنظمة مالية متحجرة، لا تخدم المواطن، ولا تحفّز الاستثمار، ولا تنقذ الدولة من عزلتها المتفاقمة. المواطن الإريتري اليوم لا يحتاج إلى دعم مالي بقدر ما يحتاج إلى حق الوصول إلى ماله بحرية. إلى متى يبقى الفرد رهينة لسياسات غامضة تمنعه من التحكم في أمواله؟!

الرقمنة لم تعد خياراً، بل ضرورة وجودية.

في البلدان التي سبقتنا بخطوات، مثل كينيا وإثيوبيا، مكّنت الثورة الرقمية آلاف الشباب من تأسيس مشاريع من خلال التمويل الإلكتروني، وقلّصت الفساد، ورفعت نِسب الشمول المالي إلى مستويات غير مسبوقة.

في كينيا، أكثر من 80٪ من السكان البالغين يستخدمون الخدمات المالية الرقمية.

في إثيوبيا، ارتفع عدد مستخدمي تطبيق Telebirr إلى أكثر من 34 مليون مستخدم في أقل من ثلاث سنوات.

هذه الأرقام ليست مجرد إنجازات تقنية، بل مؤشرات على تغيير ثقافي واقتصادي عميق.

إريتريا ليست فقيرة في العقول، ولا في الإمكانيات، لكنها تفتقر إلى القرار السياسي الجريء الذي يفتح الباب نحو المستقبل عبر FinTech لا يمكن فصل الواقع المصرفي عن غياب الشفافية، والانغلاق، وسياسات التحكم في المواطن بدل تمكينه.

المفارقة المؤلمة أن كثيراً من الشباب الإريتريين الذين يفرّون من البلاد، يكتشفون أن “الحرية الاقتصادية” في الخارج تبدأ من أبسط شيء: بطاقة مصرفية، وهاتف ذكي، وخدمة إنترنت.

هل يعقل أن تُعامَل أموالك كأنها سلاح؟

هل من المنطقي أن تقف في طابور لتتوسّل حقك المالي؟

القطاع المصرفي ليس مجرد أرقام وتحويلات.

إنه مرآة للعقد الاجتماعي بين المواطن والدولة.

فإذا كانت الدولة لا تثق في شعبها، فكيف تتوقع أن يثق بها الشعب؟

ربما حان الوقت لنسأل:

متى نتحرّر مالياً ، كما نحلم أن نتحرّر سياسياً ؟

وما الذي يمنع النظام الإريتري من الانضمام إلى عصر تتحد فيه العدالة المالية مع التكنولوجيا؟

الإجابات مخيفة… لكنها ضرورية.

انتهى

المصادر

1. World Bank – Overview of Digital Development in the Horn of Africa

https://documents1.worldbank.org/curated/en/233431634259568617/pdf/Overview-of-Digital-Development-in-the-Horn-of-Africa.pdf

2. U.S. Department of State – 2024 Investment Climate Statements: Eritrea

https://www.state.gov/reports/2024-investment-climate-statements/eritrea/

3. The Effect of Electronic Banking in Financial Supply Chain – E-Banking in Eritrea (ResearchGate)

https://www.researchgate.net/publication/309744620_The_Effect_of_Electronic_Banking_in_Financial_Supply_Chain_E-Banking_in_Eritrea

4. Wikipedia – Banking in Eritrea

https://en.wikipedia.org/wiki/Banking_in_Eritrea

5. UPay Blog – Crypto Adoption in Eritrea

https://blog.upay.best/crypto-adoption/eritrea/

6. Reddit – Mobile Internet Coverage in Eritrea (Discussion Thread)

https://www.reddit.com/r/Eritrea/comments/17z1e9u/mobile_internet_coverage/

7. World Bank – Individuals using the Internet (% of population) – Eritrea

https://data.worldbank.org/indicator/IT.NET.USER.ZS?locations=ER